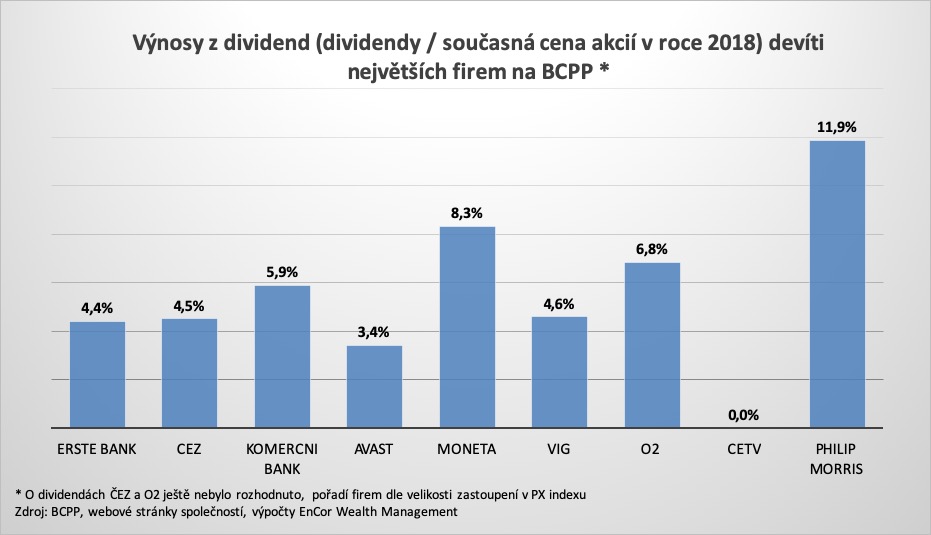

Mapování majetku

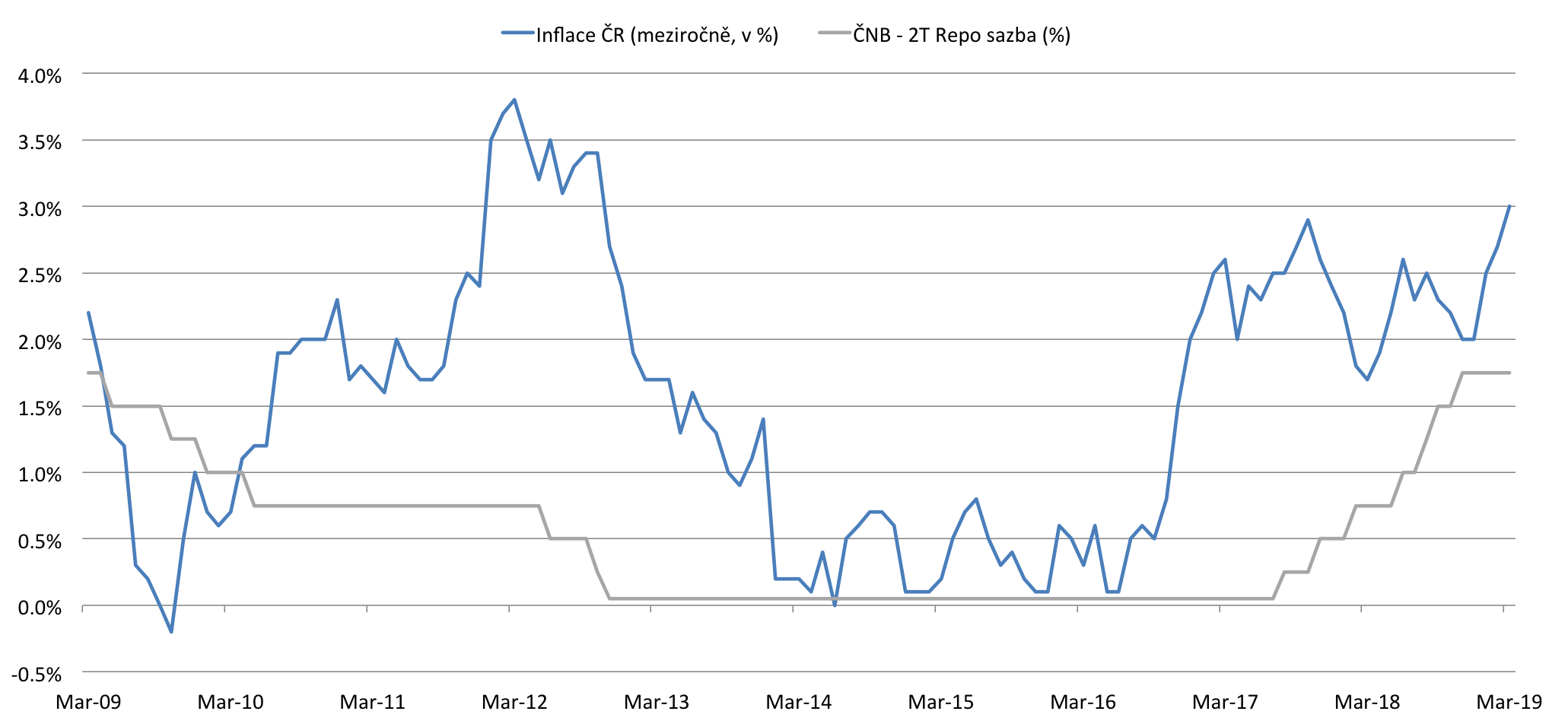

Doby, kdy vklady v bankách vynášely víc než inflace, jsou dávno pryč, a tak stále víc lidí vybírá své vklady a investuje. Jak se ale nespálit?

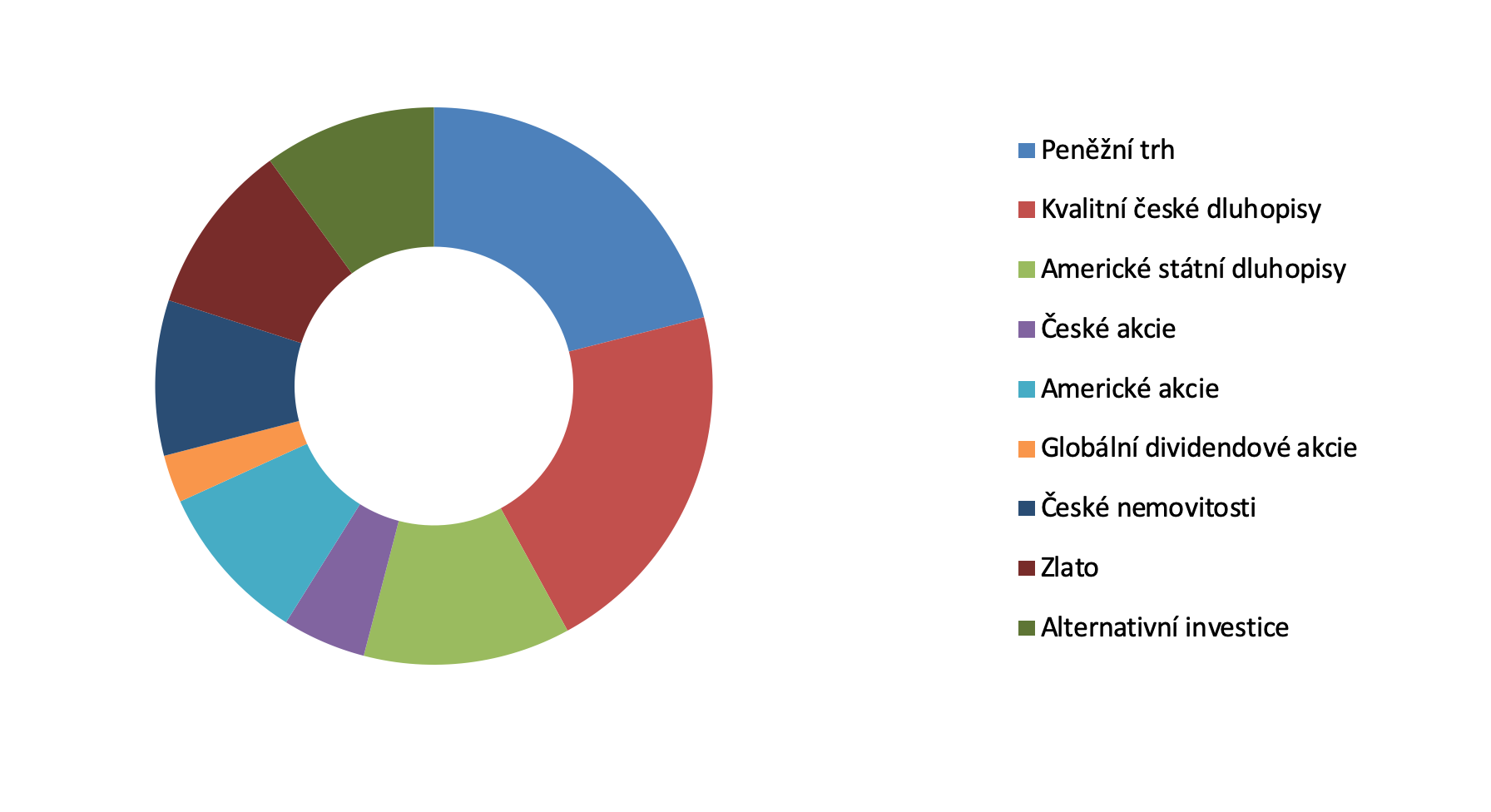

Prvním krokem by mělo být zmapování současného majetku. Obvykle za investici nepovažujeme nemovitosti, které používáme k bydlení, a věci denní potřeby. Odpovídá ale rozložení vašeho majetku tomu, jak byste měli investovat? Ideální rozložení majetku mezi jednotlivé druhy investic má být tím konzervativnější, čím méně jste otevřeni riziku, a čím dříve budete investované peníze zase potřebovat.

Zvažte konzultaci s profesionálem. Ale pozor, většina poradců jsou pouze prodavači předražených fondů a rizikových dluhopisů. Poznáte je lehce – nechtějí od vás za svou práci platit. Pak porovnejte toto ideální rozložení investic se současným stavem. Pravděpodobně budete mít v některých třídách investic víc peněz, než je zdrávo, a jinde zase málo nebo vůbec. Některé investice tedy prodáte a jiné nakoupíte.

Ale pozor na poplatky! Žijeme v době nízkých výnosů, takže odevzdat bance, brokerovi či poradci jedno procento ročně může oddálit váš odchod do důchodu o několik let. Konzultujete-li s profesionálem, měl by umět investiční náklady uhlídat.

Posledním krokem investičního procesu je vytvoření přehledu rozložení celého majetku v bankách, fondech, nemovitostech a cenných papírech, abyste mohli pravidelně sledovat, jak se vyvíjí jeho hodnota.

Jednotlivým tématům se budeme věnovat v E15 každý týden. Čekají nás témata jako alokace aktiv, akcie, dluhopisy, fondy či alternativní investice a komodity.

Seriál můžete sledovat i zde na našem EWM blogu.

První díl seriálu si můžete přečíst zde:

Autor článku : Lubor Žalman